欢迎访问初夏知鸣,专业百科知识网站!

手机版

几年前,我还在和cpa相亲相爱相厌的时候,有两大巨头是我最害怕的,就是合并和递延。

但是你如果问我,我听课了吗?

听了。

听懂了吗?

好像...也听懂了。

会做题吗?

会做...吧。

所以我考完了cpa,中级,税务师。

但是,即使理论听的好,题目会做,我始终对他们的认知隔了一层距离,雾里看花。

中间差的是为什么的理解,和理论到实操的转化。

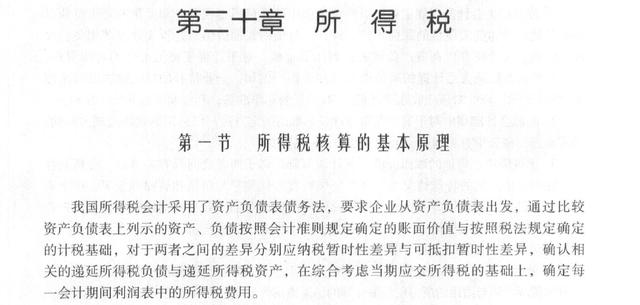

我也曾经试着在网络上的很多信息里,去系统的学习递延所得税,看看别人能给我带来什么启发,但是打开开头就是和cpa教材一样的内容。

图片节选自2020年cpa《会计》科目教材。

然后就是理论的讲述。

讲首先我们要理解资产的账面价值和税务口径的计税基础,接着讲什么是账面价值和计税基础,再就是开始比较账面价值和计税基础的关系,

最后得到结论:

资产类的账面价值<计税基础,是可抵扣暂时性差异,产生递延所得税资产。资产类的账面价值>计税基础,是应纳税暂时性差异,产生递延所得税负债。负债类的科目刚好相反。

以上种种。

当然哈,我不是想表达,教材和理论任何的不好,理论是基石,很重要。

我只是,看完了这些以后,每个字都理解了,始终还差一些自己说不出的迷茫。

所以每次,我看到理论部分,就关上了窗口。

理论基础我全部明白,差异我也理解,只是,为什么。

为什么会有递延,递延所得税资产和负债代表着什么,转换到所得税汇算清缴又是一个怎样的过程。

我不知道。

在后来的经历中,等我真正有了汇算清缴做纳税调整的经验,我又返回系统学习了一遍递延所得税,才真正有了些感觉。

所以,基于我的经历,我想和大家分享下,我现在理解的递延相关知识,并和所得税汇算清缴做一个知识链接,梳理一遍纳税调整和递延的关系。

这是我所有干货里的第1篇的v1.0版。

它适合什么样的人看呢?

适合这样的人:对递延有过一定的理论学习,但是限于理论的理解,对于背后的原理和逻辑还没有太搞清楚。

好了,下面我们开始。

一、递延产生的原因

先问大家一个问题,税务局去企业做税务稽查,他们是看所得税费用科目还是看应交税费科目呢?

我以前不太明白这两个科目之间的关系,始终懵懂。

正确答案是应交税费,税务局关心的只有应交税费这个科目。

所得税费用这个科目,会关心的只有会计准则,还有做会计的我们。

好了,下面开始给大家解释递延所得税产生的原因。

递延所得税产生的原因是什么呢?

最本质的原因,当然是因为会计口径和税法口径的差异造成的。

这个大家都知道。

更细化的说,国务院财政部门主管会计工作,国家税务总局主管税收工作,国务院财政部门和国家税务总局很明显是不同的主管机构,名字都不一样长。

所以别说是两个机构分管会计和税法,如果你有两个直属领导,你也可以明白这种被两种力量支配的恐惧。

二、差异的类型

提示一下,虽然永久性差异这个概念在税法中已经被取消,但是从理解的角度,我依旧放在这里啦。

因为有些怀旧的人,还会将差异细分为永久性差异和暂时性差异。

今天从理解层面,我仍旧按照这种方式讲解。

那么什么是永久性差异和暂时性差异呢?

接下来我们会详细拆解。

也为了大家更好的理解,要进行情景案例的模拟。

01 永久性差异

想象一下,有天你起床以后,突然发现自己变成了一家公司,你妈是会计法,你爸是税法,他们对你的要求不同。

企业=你

税法/税务局/税务口径=你爸

会计法/会计准则/会计口径=你妈

举个最小的例子,你妈妈心疼你,她说,闺女啊/儿子啊,如果你被行政处罚了,虽然这个事情吧,真的有点丢人,出去不要报妈妈的名字。但是我还是允许你正常进行记载,你可以将处罚支出计入营业外支出,减少你本年利润总额。

你乖乖的说,好的,妈妈。

但是你爸对你很严厉,他说,我不跟你妈抬杠,我管不了你妈,但是我可以管住你。你记载可以,但是这件事太丢人啦,爸爸我教你做人的道理,教你礼义廉耻,不是让你出门被行政处罚的。

爸爸很生气,这笔支出爸爸不认可,永远不认可。

到这里,我们开始明白,两个口径因为一些原因,确实会产生不同的,就可以了。

下面我们进入数字案例的分析。

假设除了每个案例里提到的差异,当年都不存在税法和会计法的其他差异。

现在呢,你还是企业,你爸还是税法,你妈还是会计法,以下情景均适用如下的简称。

企业=你

税法/税务局/税务口径=你爸

会计法/会计准则/会计口径=你妈

计算所得税之前,先普及一个你爸爸给的计算公式:(......我没有任何占你们便宜的意思哈)

你爸告诉你,你每年交纳的企业所得税,有个计算公式:

「企业应纳所得税额=适用税率①*当期应纳税所得额②」

对照这个公式,我们拆解一下,①适用税率虽然会变化,但是不是每年都变,它是一个相对固定的比例,以下均按照25%来示例。

那么计算过程里,不确定的就是②当期应纳税所得额。

下面我们就来开始确定应纳税所得额。

假设,2019年,你的收入是300万,成本是100万,营业外支出50万,是工商罚款。再假设除了我以上提到的收支外,不再有其他的收入和成本支出。

今年,很幸运,你爸和你妈的差异只有一项,差异来自于你不争气的营业外支出里有50万工商罚款支出。

(1)这个时候,会计口径利润总额:300-100-50=150万元。(2)当期应纳税所得额呢?

确定当期应纳税所得额有2种方法,分别为直接法和间接法,

说的更直白一点:

①间接法就是,你爸说,好了,既然你妈已经有会计利润总额了,我就不麻烦了,我相信她,我只要把她和我差异的地方做调整,就能得到我想要的数据了。相当于你爸在已有的会计利润总额上进行调整,得到当期应纳税所得额。「当期应纳税所得额=会计利润总额 /-纳税调整」来,我们套用公式,这个案例里的调整事项,只有太丢人的50万,你爸爸是不承认的。所以间接法计算的当期应纳税所得额=150万(会计利润总额) 50(纳税调增)=200万元

下面再来说直接法。

②直接法:就是你爸拿过计算器,把你拉过来,把你从头到尾符合他的条件的收入和支出重新计算一遍,这个工作实务中会相对的复杂。你爸拿过计算器开始计算:当期应纳税所得额=300(他认可的收入)-100(他认可的成本)=200万元结束。没有其他认可的收支了。

所以直接法和间接法最终的结果一定是一样的。

但是呢,基于企业的会计记账已经有了明确的会计口径数据利润总额,所以不管是纳税申报,还是考试的题目,都倾向使用间接法,在原有的会计基础上进行纳税调整,得出当期应纳税所得额。

毕竟,我们习惯去做的,就是花别人的力气,完成自己的工作嘛。

别人的都是好的。

别人碗里的饭也是香的。

所以提示一下,之后的案例,我计算应纳税所得额,采用的也都是间接法哦。

得出应纳税所得额后,这个时候我们计算应纳所得税额:

应纳所得税额=200*25%=50万元。

体现在会计分录上,真银白银的流出:

(1)

借:所得税费用 50贷:应交税费-企业所得税 50

(2)

借:应交税费-企业所得税 50贷:银行存款 50

我相信,到这里,还是很好理解的。

这种情况下,对于这次的所得税交纳,交完你就可以回家睡觉了,没有之后的事情了。

因为这个调整的事项上,你爸和你妈是永远不会向互相妥协的。

没有商量的余地。

tips:好了我知道啦,我的数字都是简单粗暴的整数,也都力求用最简单的数字来让大家用最快的速度去理解背后的原理。

当然,实际的情况肯定比这些复杂的多。

但是底层原理是一样的,只是差异的事项更多,数字更复杂而已。

最后,谢谢观看。

上一篇 : 抖音音浪多少可以提现出来(抖音音浪怎么提现)

下一篇 : 刘亦菲版本小龙女知道谁欺负了她(刘亦菲版小龙女)

从头再来为什么被骂(重头再来)

从头再来为什么被骂(重头再来)  深圳地铁图20条地铁路线(深圳12条在建地铁线路最全汇总)

深圳地铁图20条地铁路线(深圳12条在建地铁线路最全汇总)  网络用语q我是什么意思(谐音q我有两个意思:一、q我可以理解为qq上面发个信息给我)

网络用语q我是什么意思(谐音q我有两个意思:一、q我可以理解为qq上面发个信息给我)  君的对应女子称谓(君对应的女子称呼有妇、婢、妾、璧人、婵娟等)

君的对应女子称谓(君对应的女子称呼有妇、婢、妾、璧人、婵娟等)  第二大经济体是哪国

第二大经济体是哪国  立黄昏是什么意思

立黄昏是什么意思  果啤有酒精吗(果啤含有酒精成分)

果啤有酒精吗(果啤含有酒精成分)  潮汕和汕头是指同一个地方吗(汕头与潮汕指的不是同一个地方)

潮汕和汕头是指同一个地方吗(汕头与潮汕指的不是同一个地方)  清朝乾隆皇帝有几个儿子

清朝乾隆皇帝有几个儿子  两杠三星是什么级别(两杠三星军衔对应的军职是什么)

两杠三星是什么级别(两杠三星军衔对应的军职是什么)  如何清除电脑缓存

如何清除电脑缓存  怎么去除冰箱的异味

怎么去除冰箱的异味  720p是什么意思

720p是什么意思  普希金的作品有哪些

普希金的作品有哪些  沃伦门窗和欧莱诺门窗哪个好(门窗品牌排前十的是哪些告知下2021年广东十大门窗的品牌是)

沃伦门窗和欧莱诺门窗哪个好(门窗品牌排前十的是哪些告知下2021年广东十大门窗的品牌是)  天才知道第二季总决赛冠军是谁

天才知道第二季总决赛冠军是谁  申请QQ密码保护的流程是什么

申请QQ密码保护的流程是什么  u盘播放mp3如何调整顺序

u盘播放mp3如何调整顺序  工控机的作用是用在工业现场来控制工业设备的工作

工控机的作用是用在工业现场来控制工业设备的工作  ppt自动对齐辅助线在哪设置

ppt自动对齐辅助线在哪设置  window10的截图快捷键是多少

window10的截图快捷键是多少  msdn是什么

msdn是什么  手机QQ空间如何装扮

手机QQ空间如何装扮  磁力链接怎么用

磁力链接怎么用  极品飞车无限狂飙初级最好的车(各种狂野杀戮公路)

极品飞车无限狂飙初级最好的车(各种狂野杀戮公路)  大同火车站停运一列火车(大同本月10日起这两次列车临时停运)

大同火车站停运一列火车(大同本月10日起这两次列车临时停运)  奔驰车内有刺鼻异味怎么办

奔驰车内有刺鼻异味怎么办  什么是黄标车

什么是黄标车  锦湖轮胎质量怎么样

锦湖轮胎质量怎么样  制动踏板是什么意思

制动踏板是什么意思  叉车证有几种(叉车证是叉车司机必不可少的证件)

叉车证有几种(叉车证是叉车司机必不可少的证件)  江是哪里的简称车牌

江是哪里的简称车牌  香酥蒜香椒盐排骨(米饭杀手干煸椒盐排骨)

香酥蒜香椒盐排骨(米饭杀手干煸椒盐排骨)  干煸排骨的做法家常(一道美食干煸排骨)

干煸排骨的做法家常(一道美食干煸排骨)  重生之嫁给废太子类似的书(嫁给废太子之后by荔箫)

重生之嫁给废太子类似的书(嫁给废太子之后by荔箫)  年夜饭菜谱大全20道凉菜(2023年夜饭餐桌上必备的5道凉拌菜)

年夜饭菜谱大全20道凉菜(2023年夜饭餐桌上必备的5道凉拌菜)  怎么做好吃的美食毛巾卷(你喜欢吃带卷的食物吗)

怎么做好吃的美食毛巾卷(你喜欢吃带卷的食物吗)  自制棒冰教程菜谱(自制棒冰美食台)

自制棒冰教程菜谱(自制棒冰美食台)  泥鳅豆腐如何煲汤(美味泥鳅豆腐汤治病祛湿两不误)

泥鳅豆腐如何煲汤(美味泥鳅豆腐汤治病祛湿两不误)  贵州各地美食一览表(贵州整个镇都在卖的美食)

贵州各地美食一览表(贵州整个镇都在卖的美食)  24岁用什么眼霜好(24岁这样的年龄要用些什么眼霜好)

24岁用什么眼霜好(24岁这样的年龄要用些什么眼霜好)  《一代枭雄》赵素影是谁

《一代枭雄》赵素影是谁  《双城生活》的演员表是什么

《双城生活》的演员表是什么  《步步惊心》十阿哥扮演者是谁

《步步惊心》十阿哥扮演者是谁  《禁闭岛》剧情解析怎么样

《禁闭岛》剧情解析怎么样  一代枭雄何辅堂结局是什么

一代枭雄何辅堂结局是什么  赌片电视剧有那些

赌片电视剧有那些  《点金胜手》演员表是什么

《点金胜手》演员表是什么